철강, 비철금속 투자 포인트. 중국의 경제성장률을 확인하면 알 수 있다. f. 이종형

철강회사는 원재료를 가공해서 제품을 만들어 팔기 때문에 원재료 가격과 제품 가격의 스프레드를 통해서 이익이 결정됩니다.

그런데 주가는 조금 다릅니다.

주가는 스프레드보다는 제품 가격과 동행을 많이 합니다.

최근에는 철강 가격과 비철 가격들이 많이 올랐습니다.

철강은 거의 9년 내 최고치까지 올라왔습니다.

구리 가격도 8년 내 최고치까지 올라왔습니다.

작년 3분기부터 이 업종에 대한 기대감이 반영되기 시작했고 작년 4분기부터는 완전히 좋아지는 것으로 인식되고 있습니다.

왼쪽 차트가 중국철강 가격과 포스코의 주가를 비교한 차트입니다.

2개가 거의 비슷하게 움직이고 있는 모습을 보입니다.

주가를 예측하기 위해서는 실적보다는 철강의 가격의 방향성을 보는 것이 더 중요합니다.

오른쪽에 있는 차트는 철강 가격과 구리 가격을 비교한 차트입니다.

구리와 철강의 공급은 같을 수가 없습니다.

그런데 구리와 철강 가격이 거의 같이 움직이는 것을 봤을 때 사실상 공급이나 재고에 관련된 지표는 가격의 방향성을 결정하지 못한다고 봐야합니다.

철강과 구리의 가격은 수요가 제일 중요하고 전세계 수요의 50% 이상을 중국의 수요가 중요하다고 결론을 내릴 수 있는 것입니다.

철강이나 비철금속은 다른거 보지 말고 중국의 경기 모멘텀을 가장 주목해서 봐야 합니다.

광산의 수급 상황을 나타내는 지표들이 비철금속 가격의 방향을 좌우하지 못합니다.

다만 높낮이에는 영향을 줄 수 있습니다.

수급이 타이트하다고 하면 좀 더 올라가고 빠질 때 좀 덜 빠지고 할 수는 있습니다.

포스코 주가가 오랜만에 올랐습니다.

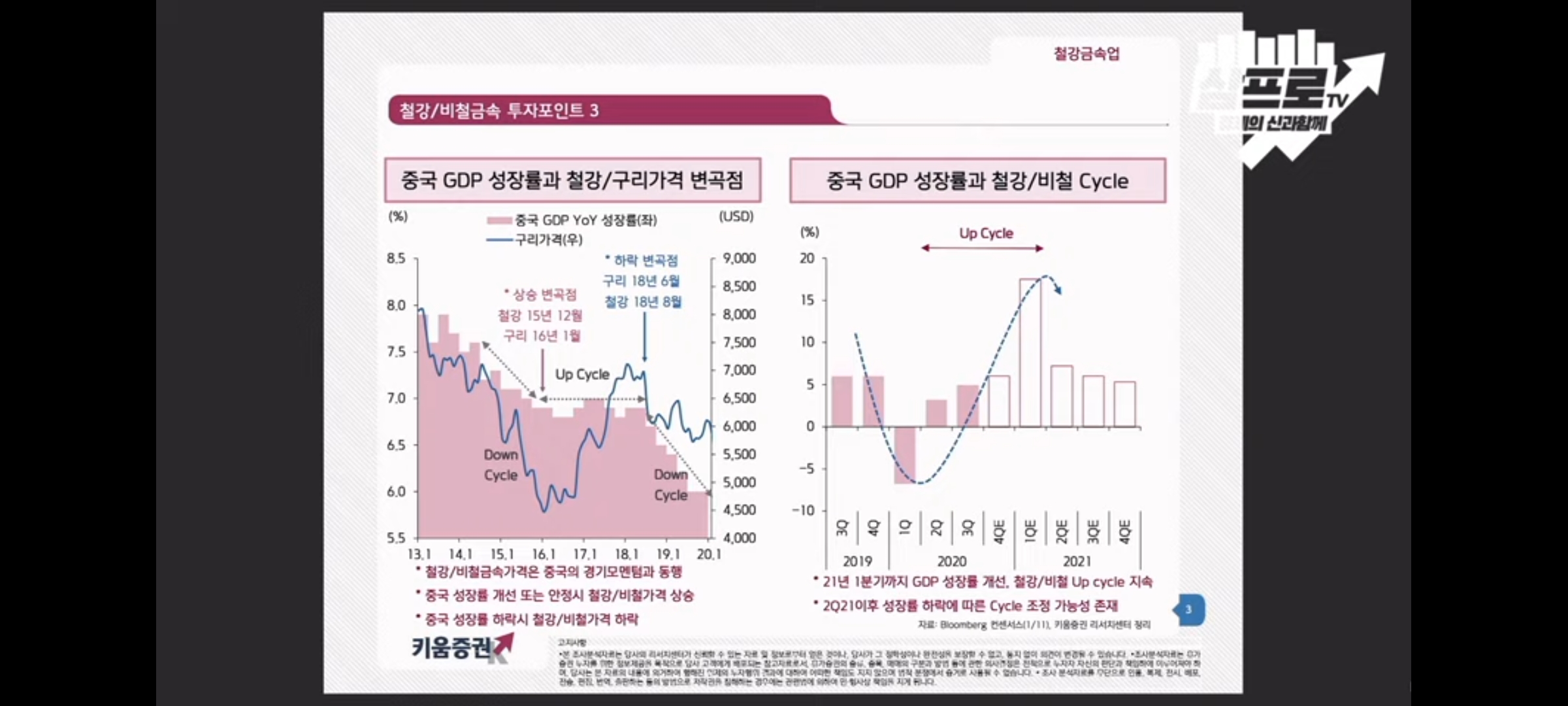

중국의 성장률이 중요한 지표입니다.

중국의 성장률과 철강과 비철금속 가격을 비교해보면 의미있는 모습이 나옵니다.

2016년부터 2018년 상반기까지 반등 사이클이였습니다.

이때 중국의 성장률은 6% 후반에서 안정적이였고 그때 가격이 올랐습니다.

2018년 2분기 이후부터 성장률이 떨어지기 시작했는데 그때부터 철강 비철금속 전부 하락하였습니다.

이번에 작년 2분기부터 다시 업사이클에 접어 들었습니다.

작년 1분기에 중국이 성장률이 마이너스를 기록하고 2분기부터 플러스로 돌아서면서 철강과 비철금속 가격들이 같이 올라갔습니다.

철강이 이제는 중국의 경제 성장률 지표만 보고도 투자를 할 수 있는 상태가 되어버렸습니다.

철강가격이 2분기에는 조정이 올수 있을 것이라고 보고 있습니다.

올해 1분기까지는 괜찮다가 2분기에는 중국의 성장이 떨어지면서 철강과 비철금속 가격의 조정이 올 수 있다고 전망하고 있습니다.

단기조정이냐 추세적인 하락의 시작이냐는 그때 지표들을 확인할 필요가 있습니다.

중국의 두 번의 업사이클 전에 가각 중국 정부의 유동성 공급이 이었습니다.

그리고 사이클이 꺾이기 전에 유동성 공급이 먼저 꺾였었습니다.

그 이야기는 유동성을 공급해서 중국 경기가 좋아졌고 그래서 철강 비철금속 가격이 올랐다는 것입니다.

유동성 공급이 줄어드니 성장률이 떨어지면서 결국 철강 비철금속의 가격도 떨어지는 것입니다.

지금 중국은 아직 유동성이 늘어나고 있는 상황이고요.

중국 경기가 안정적으로 상향된다면 렐리는 계속 될 수 있을 것입니다.

올해 상반기까지는 포스코나 현대제철 같은 철강사들의 실적은 상당히 좋아질 수 있는 국면이라고 보시면 되겠습니다.

다만 철강사 주가는 실적보다는 가격에 동행을 많이 하기 때문에 철강 가격에 주목하실 필요가 있습니다.

철강회사 주가는 글로벌리 방향성이 거의 같습니다.

다들 중국 철강가격에 연동되기 때문에 전세계 철강회사들이 비슷하게 움직입니다.

그래서 일단 철강 가격이 오른다 싶으면 어떤 종목을 사도 큰 상관이 없습니다.

또한 구리 가격이 오른다고 꼭 구리 관련주만 주목할 필요가 없습니다.

구리 가격이 올라도 철강주를 사도 괜찮습니다.

철강과 구리가격이 거의 비슷하게 움직이기 때문입니다.

왼쪽 차트가 중국 철강 가격과 철광석과 석탄을 뺀 스프레드입니다.

그래프가 높으면 마진이 좋아지는 것입니다.

2018년 상반기가 지난번 사이클의 고점 이였습니다.

최근에 전 고점을 향해 많이 올라왔습니다.

오른쪽은 주가 그래프입니다.

그런데 주가는 2018년 상반기 레벨에 비해서 아직 많이 못 올라온 상태입니다.

마진은 좋아졌는데 아직 주가는 전고점 대비 많이 못 미쳐 있습니다.

위 내용은 경제의 신과 함께(2021.01.14)를 듣고 개인적으로 요약한 내용입니다.

신과 함께의 정확한 내용과는 다소 차이가 날 수 있습니다.

정확한 내용은 신과 함께 방송을 확인하시기 바랍니다.

'돈 이야기' 카테고리의 다른 글

| 게임스탑 사태. 전체적인 스토리와 향후 전망 예측 (2) | 2021.02.02 |

|---|---|

| 미국 인플레이션이 발생하면 한국 시장에 좋은 이유는 (2) | 2021.01.22 |

| 카드포인트 통합 조회 계좌입금 시도 (2) | 2021.01.07 |

| 아이폰12의 폭발적 반응. 삼성전자의 대응 전략은? (0) | 2021.01.06 |

| 네이버와 카카오 어디에 더 투자할까? (2) | 2021.01.02 |